最新鋰電池行業研究報告(2019)

1.鋰電池行業發展概述

繼2018年燃油車產銷增長停滯,2019年國內新能源汽車市場也將迎來下行。受此影響,動力電池裝機量未有太大變化,僅依靠單車裝機量的提升帶來小幅增長。行業雖然增長停滯,但頭部企業的市場占有率卻越來越高,集中度已經異常高。此背景下,不少電池企業產銷規模或下滑、或停產,退出市場競爭。

國內市場增長乏力,但海外市場卻越來越熱。2019年海外新能源汽車銷量預計將達到107萬輛,同比增長近20%,同時,德國傳統車企開始全力發展新能源,隨著德國政府宣布大幅提高電動汽車補貼,預計未來幾年海外新能源車市場將迎來快速增長期。

展望2020年,隨著國產特斯拉投產以及眾多外資新車型上市,動力電池供應鏈格局將出現明顯變化,如何在補貼退坡后面對全球化的競爭是國內動力電池企業需要深入思考的問題。在這一輪重大變革中, 會有一大批電池企業淘汰出局, 也會有一批優秀的企業大浪淘沙、脫穎而出。

2.鋰離子電池介紹

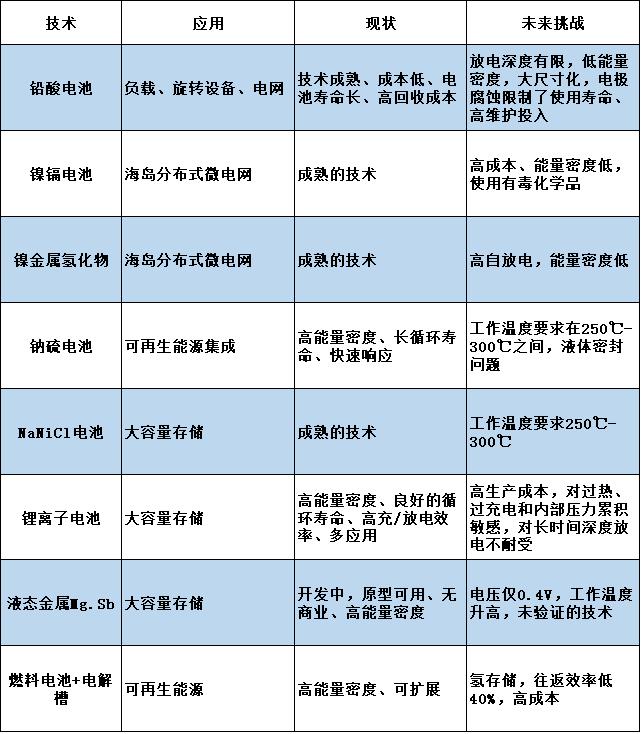

圖1 主要儲能電池對比圖

鋰離子電池是理想的高比能蓄電池體系。世界上第一款產業化鋰離子電池是由Goodenough發明的鈷酸鋰正極與A. Yoshino提出的焦炭負極組合,配合LiPF6的碳酸丙烯酯與碳酸乙酯混合溶劑電解液,由SONY公司于1992年實現量產,電池比能量為80Wh/kg。

2.1.鋰離子電池的基本原理

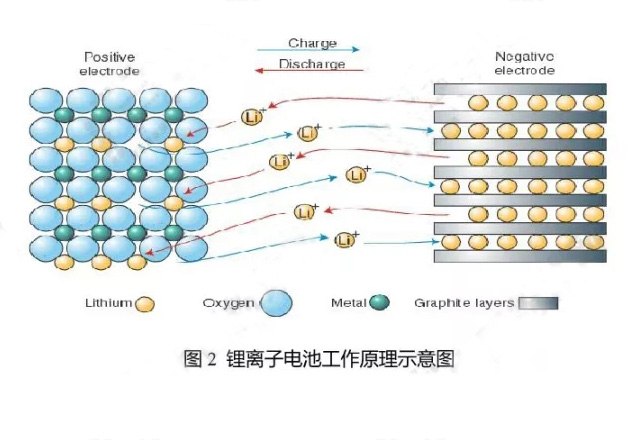

鋰離子電池是一-種將電能與化學能相互轉換的電化學儲能器件.通過鋰離子與電子在電極材料中的注入與脫出實現能量的傳遞與轉換。伴隨著鋰離子與電子的傳遞,電池內部材料本征的物理化學參數如吉布斯自由能、費米面等會隨之改變,反應在宏觀電池參數上就是電池電壓的變化以及電池容量的變化。

圖2 鋰離子電池工作原理示意圖

充電過程中,在外加電場的作用下,鋰離子從電池內部由正極向負極傳輸,電流則經由外電路從負極流向正極,電池內部保持電中性(電子同時經由外電路從正極流向負極)。放電過程則剛好相反,鋰離子與電子從負極回到正極中,外電路電流則從正極流向負極。

常見的LiCoO2石墨體系的電池中,正極材料采用含鋰層狀氧化物LiCoO2,負極材料為層狀的天然或人造石墨,電解液為1M LiPF溶液(溶劑體積比為1:1的EC: DMC混合溶液),隔膜為PPPE或復合隔膜。充放電過程中正負兩級電

化學反應如下公式所示。

總反應: LiCoO2+C→Li,C + LixCoO2

正極側反應: LiCoO2←→ Lix CoO2+xLi++xe"

負極側反應: C+xLi+ +xe'←Li,C

這種往復式的脫嵌反應被形容為"Rocking Chair"--搖椅式電池。

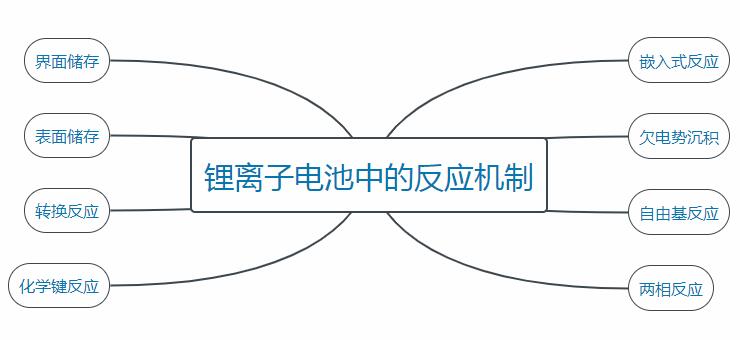

圖3 鋰離子電池中的反應機制

除了嵌入式反應外,鋰離子電池中反應機制還包括:兩相反應(Phase transitionmechanism)、轉換反應(Conversion reaction mechanism)、化學鍵反應(Reversible chemical bonding mechanism)、表面存儲(Surface charging mechanism)、自由基反應(Organic free radical mechanism)、欠電勢沉積(Under potential deposition mechanism)、界面儲存(Interfacial charging mechanism等反應機制。

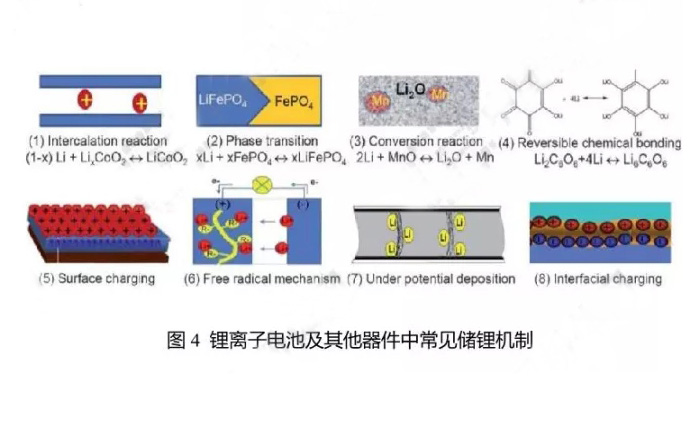

圖4 鋰離子電池及其他器件中常見的儲鋰機制

2.2.鋰離子電池的組成

通常,鋰離子電池由正極材料(Cathode materials)、負極材料(Anode materials)、隔膜(Separator)以及電解液(Electrolyte)四大部分組成。此外,電池內還包括粘結劑、導電炭黑、集流體、極耳、封裝材料等組成部分,這一部分材料對電池總質量及性能影響不及前四種材料,且該部分的研究內容偏向生產工藝的調控。

鋰離子電池主要材料的選擇應具有一定原則

2.3.鋰離子電池正極材料

為了使鋰離子電池具有較高的能量密度、功率密度,較好的循環性能及可靠的安全性能,對正極材料的選擇應滿足以下條件:

1)正極材料起到鋰源的作用,它不僅要提供在可逆的充放電過程中往返于正負極之間的Li+,而且還要提供首次充放電過程中在負極表面形成SEI膜時所消耗的Li+;

2)提供較高的電極電位,這樣電池輸出電壓才可能高;

3)整個電極過程中,電壓平臺穩定,以保證電極輸出電位的平穩;

4)為使正極材料具有較高的能量密度, 要求正極活性物質的電化當量小,并且能夠可逆脫嵌的Li+量要大;

5)Li+在材料中的化學擴散系數高,電極界面穩定,具有高功率密度,使鋰電池可適用于較高的充放電倍率,滿足動力型電源的需求;

6)充放電過程中結構穩定, 可逆性好,保證電池的循環性能良好;

7)具有比較高的電子和離子電導率;

8)化學穩定性好,無毒,資源豐富,制備成本低。

鋰離子電池正極材料一般為含鋰的過渡族金屬氧化物或聚陰離子化合物。因為過渡金屬往往具有多種價態,可以保持鋰離子嵌入和脫出過程中的電中性;另嵌鋰化合物具有相對于鋰的較高電極電勢,可以保證電池有較高的電路開壓。

一般來說,相對于鋰的電勢,過度金屬氧化物大于過渡金屬硫化物。在過渡金屬氧化物中,相對于鋰的電勢順序為:3d過渡金屬氧化物>4d過渡金屬氧化物>5d過渡金屬氧化物;而在3d過渡金屬氧化物中,尤以含Co、Ni,Mn元素的鋰金屬氧化物為主。

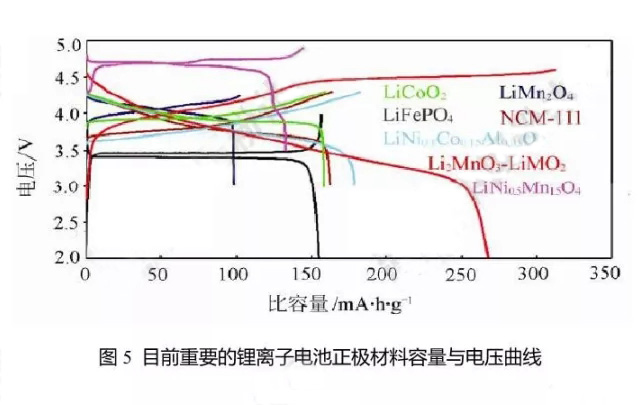

目前商品化的鋰離子電池中正極普遍采用插鋰化合物,如LiCoO2,其理論比容量274mA·h·g-1,實際比容量在145mA·h·g-1左右;Li(NiCoMn)O2三元材料,理論比容量與LiCoO2相近,但實際比容量根據組分的差異而不同;LiMn2O4材料理論比容量148mA·h·g-1,實際比容量115mA·h·g-1左右;LiFePO4材料,理論比容量170mA·h·g-1,實際比容量可達150mA·h·g-1左右。

目前正極材料主要發展思路是在LiCoO2、LiMn2O4、LiFePO4等材料的基礎上,發展相關的各類衍生材料。如在3C和電動汽車領域廣泛使用的高電壓LiCoO2和高電壓3元材料就是通過摻雜、包覆等手段提高其高電壓下的結構穩定性。對于LiMn2O4通過摻雜提高其結構穩定性,改善高溫性能,或者提高其工作電壓。

另外通過調整材料微觀結構、控制材料形貌。粒度分布、比表面積、雜質含量等技術手段來提高材料的綜合性能,如倍率性能、循環性能、壓實密度、電化學、化學及熱穩定性等。

當前最迫切的是提高材料的能量密度,其關鍵是提高正極材料的容量或電壓,如多電子體系和5V正極材料研究。對于電極材料而言,能量密度的提高意味著鋰離子電池安全性問題將更加突出,因此下一代高能量密度鋰離子電池正極材料的發展除了改進自身結構的穩定性外,與高電壓電解質的技術也密切相關。

圖5 目前重要的鋰離子電池正極材料容量與電壓曲線

目前商業化使用的鋰離子電池正極材料按結構主要分為以下三類:①具有六方層狀晶體結構的鋰金屬氧化物LiMO2(M-Co.Ni、Mn),屬(R3m)空間群,其代表主要為鈷酸鋰(LiCoO2)和三元鎳鈷錳(NCM)酸鋰、鎳鈷鋁(NCA)酸鋰材料(NCM:LiNixCoyMnzO2,x+y+z=l和NCA:LiNixCoyAlzO2,x+y+z=l);②具有Fd3m空間群的立方尖晶石晶體結構材料,其代表材料主要有4V級的LiMn2O4;③具有聚陰離子結構的化合物,其代表材料主要有正交橄欖石晶體結構的LiFePO4。

其他層狀材料還有高容量富鋰錳基材料,可表示為xLi2MnO3·(1-x)Li2MnO3·(1-x)LiMn,M1zO2,其中M表示出Mn之外的一種或兩種金屬離子。5V級尖晶石材料,代表材料有LiMn1.5Ni0.5O4材料。聚陰離子材料,主要有磷酸鹽和硅酸鹽類材料,代表材料有LiFexMn1-xPO4、LiVPO4F、 Li2FeSiO4等。

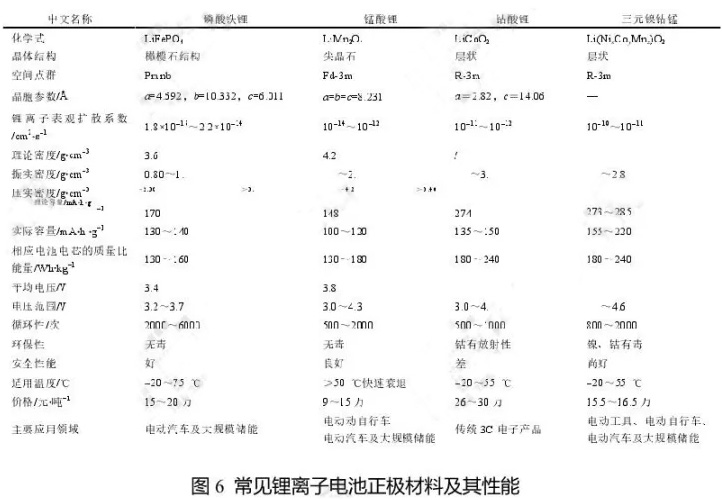

圖6 常見鋰離子電池正極材料及其性能

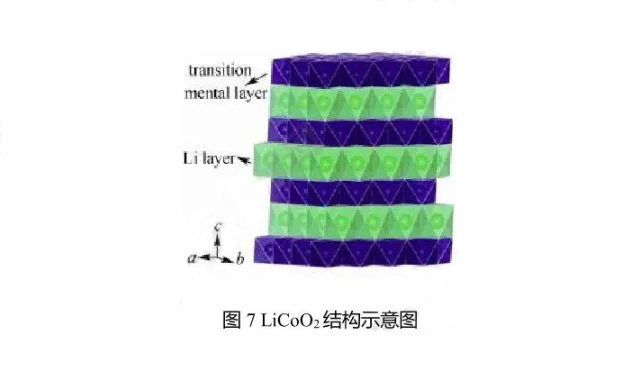

2.3.1 LiCoO2 層狀正極材料

LiCoO2是第一代商業化鋰離子電池的正極材料。完全脫出1molLi需要LiCoO2的理論容量為274mA:h/g,在2.5~4.25V vs. Li/Li的電位范圍內一般能可逆地嵌入脫出0.5個Li,對應理論容量為138 mA:h/g,實際容量也與此數值相當。

LiCoO2有低溫合成相和高溫合成相兩種,高溫相呈O3排列,低溫相呈02排列,O3-LiCoO2為熱力學穩定結構,O沿(001)方向的排布式ABCABC...在亞穩態的O2-LiCoO2和O1-LiCoO2中0沿(001)方向的排布式分別為ABACABAC..和ABA...在不同的層狀結構中,電化學循環過程中隨著Li含量的不斷變化(Li離子和空位的相互作用)都會發生Co和O陣列的重排,導致新相的出現。在O3相LiCoO2中,隨著Li'的脫出, 材料會經歷三個相變過程。

圖7 LiCoO2結構示意圖

LiCoO2的問題及改性

1)高脫鋰狀態 LiCoO2 的問題

目前LiCoO2主要應用于傳統3C電子產品。為在更小空間釋放更高能量,LiCoO2正朝著高電壓、高壓實密度的方向發展。高電壓下可將更多鋰離子從晶體結構中可脫出,比容量可達180-h/g左右,但鋰的大量脫出會因為結構的破壞而影響電池的循環性能和安全性能。在高電壓狀態下,LiCoO2循環性能變差,容量衰減快的原因主要是高脫鋰狀態材料發生相變、晶格失氧,造成結構不穩定;材料與電解液發生反應,造成

Co的溶解等因素造成。電池循環性能變差,熱穩定性變差,限制LiCoO2在大型鋰離子電池的應用。

2)LiCoO2的改性

為了提高LiCoO2的性能,目前廣泛采用摻雜、包覆等方法改進材料的結構穩定性和表面狀態,通過擦汗牛雜Mg、Al、Zr、Ti等元素,包覆ZrO2、Al2O3、SiO2等氧化物,可大大提高LiCoO2在高電壓下的電化學性能。

2.3.2 LiNiOz 正極材料

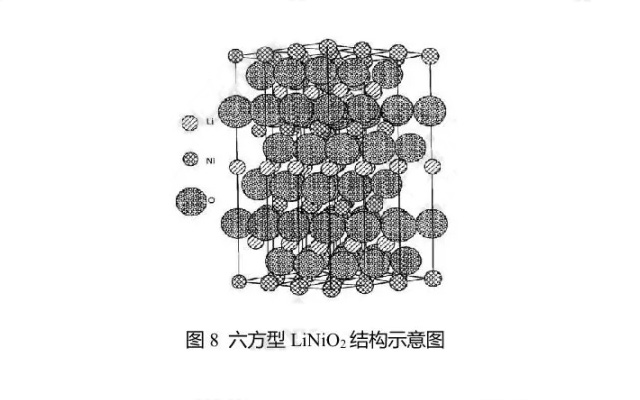

鎳酸鋰作為正極材料具備價格低廉,自放電率低,比容量高,無污染和對電解液要求不高等優點,具有相當大開發潛力。鎳酸鋰擁有兩種晶體結構,分別是立方型結構和六方型結構,其中六方型LiNiO2的晶體結構與LiCO2的晶體結構相同,均為a-NaFeO2型的2D層狀結構。2D層狀結構的LiNiO2晶體中,NiO2為層狀,搭建成了二位隧道供鋰離子自由遷移。

圖8 六方型LiNiO2結構示意圖

鎳酸鋰材料理論比容量為275mAh/g,實際比容量可達200mAh/g,又具備諸多優點,然而制備出完全符合計量比的鎳酸鋰的難度很高,在經過高溫處理時容易生成不符合計量比的Li-Ni+nO2,有部分Ni?t無序地分布在本應是鋰離子的

位置上,這種情況嚴重地影響了鎳酸鋰正極材料的電化學性能。

LINiO2材料存在問題及材料改性

在高充電電壓條件下,鋰的過分脫出時會導致LiNiOz結構的破壞,并由此引起容量的衰減和安全性問題。LiNiO2 在過充時的安全性能差也是制約其商業化進程的主要原因之-。在電池過充的情況下有大量NiO2形成,不穩定的四價鎳會發生分解反應,反應結果形成產物NiO井釋放出O2。

LiNiO2改性的目的是提高鋰脫出后結構的穩定性,抑制或者減緩相變,提高材料可逆容量的同時降低容量的衰減速率。改性的主要方法是元素摻雜和表面包覆改性。摻雜時應考慮以下幾點問題:固溶程度;微結構范圍上的均-性;

摻雜離子對結構中三價Ni的穩定作用。常見摻雜元素Co、Mn、Al、Fe、Ti、Ga、Mg等。

2.3.3 三元復合正極材料

對LiNiO2進行Co、Mn共摻雜可以得到LiNixCoyMn1-x-yO2材料,它綜合了鎳、錳、鈷各自所具有的優點,和純LiCoO2或LiNiOz相比,具有成本較低、比容量較高、循環性能穩定等優點。

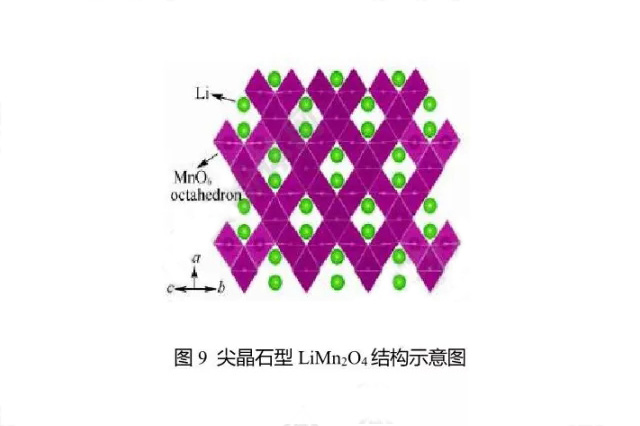

2.3.4 立方尖晶石結構LiMn2O4正極材料

在正極材料研究中,另-受到重視并已經商業化的正極材料是尖晶石LiMn2O4正極材料。LiMn2O4具有三維Li輸運特性。其具有低價、穩定和優良的導電、導鋰性能。其分解溫度高,且氧化性遠低于LiCoO2,即使出現短路、過充電,也能夠避免燃燒、爆炸的危險。

圖9 尖晶石型LiMn:O4結構示意圖

LiMn2O4的問題及改性

LiMn2O4在充放電過程特別在高溫下錳酸鋰的比容量衰減比較大,嚴重阻礙錳酸鋰作為鋰離子電池正極材料的應用。目前公認LiMn2O4衰減機理由Mn3+引起。由于電解質中含有少量水分,與電解質中的LiPF。反應生成HF,導致尖晶

石LiMn2O4發生歧化反應。Mn3+發生歧化反應生成Mn4+和Mn2+,Mn2+會發生溶解,在高溫下其溶解速率加大,造成LiMn2O4結構破壞;充電過程中Mn2+遷移到負極,沉積在負極表面造成電池短路現象;另一原因是尖晶石LiMn2O4在充放電循環過程中發生Jahn-Teller效應,從而造成容量衰減。

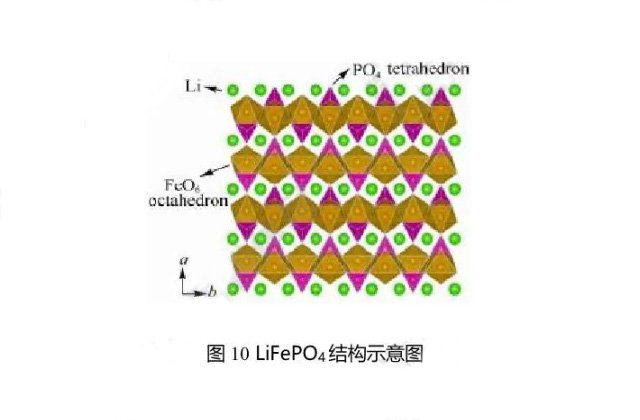

2.3.5 正交橄欖石結構LiFePO4材料

與LiMn2O4和LiCoO2等之前的正極材料不同,LiFePO4材料反應機理為兩相反應(LiFePO4/FePO4),而非固溶體(Li1-xCoO2) 類型反應。

圖10 LiFePO4結構示意圖

LiFePO4存在問題及改性

LiFePO4雖然結構穩定,循環和耐過充/放性能好,安全,無污染且價格便宜等優點,但是LiFePO4也有自身的缺點。電子電導比較低,導致其循環性能以及高倍率充放電性能不是很好;振實密度比較低,從而影響材料體積比能量。通過摻雜等手段改變導電機制,降低電荷傳遞活化能,將可能提高材料大電流充放電能力。

2.4.鋰離子電池負極材料

為了使鋰離子電池具有較高的能量密度、功率密度,較好的循環性能以及可靠的安全性能,負極材料作為鋰離子電池的關鍵組成部分受到了廣泛地關注。對負極材料的選擇應滿足以下條件:

1)嵌脫Li反應具有低的氧化還原電位,以滿足鋰離子電池具有較高的輸出電壓;

2)Li嵌入脫出的過程中,電極電位變化較小,這樣有利于電池獲得穩定的工作電壓;

3)可逆容量大,以滿足鋰離子電池具有高的能量密度;

4)脫嵌Li過程中結構穩定性好,以使電池具有較高的循環壽命;

5)嵌Li電位如果在1.2V vs.Li+/Li以下,負極表面應能生成致密穩定的固體電解質膜(SEI),從而防止電解質在負極表面持續還原,不可逆消耗來自正極的Li;

6)具有比較低的 e和Li+的輸運阻抗,以獲得較高的充放電倍率和低溫充放電性能;

7)充放電后材料的化學穩定性好,以提高電池的安全性、循環性,降低自放電率;

8)環境友好,制造過程及電池廢棄的過程不對環境造成嚴重污染和毒害;

9)制備工藝簡單,易于規模化,制造和使用成本低;

10)資源豐富。

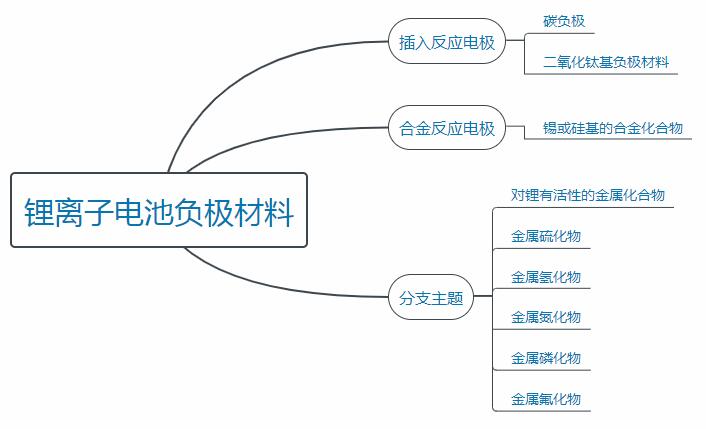

根據負極與鋰反應的機理可以把眾多負極材料分為3三大類:插入反應電極、合金反應電極和轉換反應電極。其中插入反應電極主要是指碳負極、TiO2基負極材料;合金反應電極具體指錫或硅基的合金及化合物;最后一-類轉換反應而對鋰有活性的金屬氧化物,金屬硫化物、金屬氫化物、金屬氮化物、金屬磷化物、金屬氟化物等。

圖11 鋰離子電池負極材料

目前負極主要集中在碳負極、鈦酸鋰以及硅基合金類材料,采用傳統的碳負極可以基本滿足消費電子、動力電池、儲能電池的要求,采用鈦酸鋰作為負極可以滿足電池高功率密度、長循環壽命的要求,采用合金類負極材料有望進一步提高電池的能量密度。

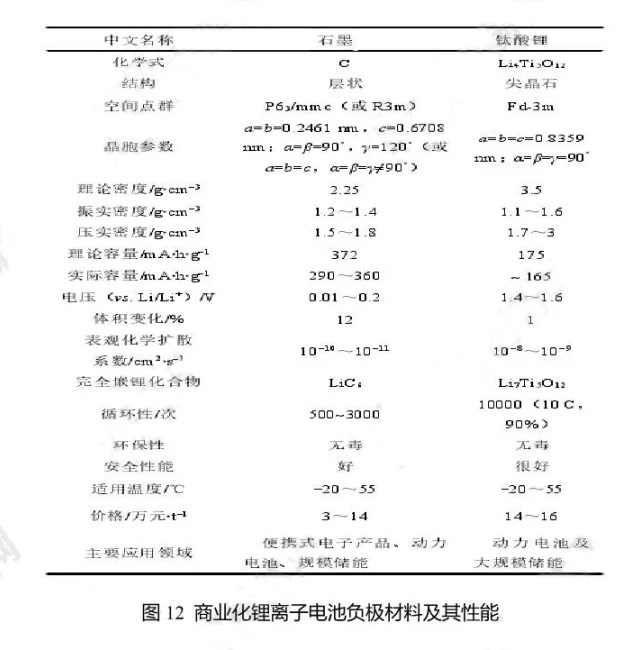

圖12 商業化鋰離子電池負極材料及其性能

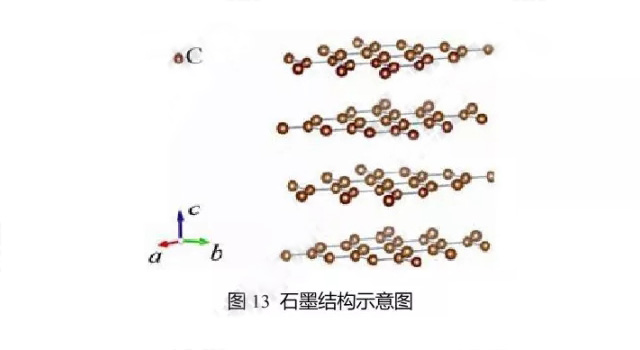

目前商品化的鋰離子電池負極有兩類。一類為碳材料,如天然石墨、人工合成石墨、中間相碳微球(MCMB)等。碳材料嵌鋰過程形成鋰碳層狀化合物LixC6,當x=1時,其理論比容量372mA·h·g-1,實際比容量一般可以達到300mA·h·g-1以上,碳材料的主要嵌鋰電位在0.5V以下。與天然石墨相比,MCMB電化學性能比較優越,主要原因是顆粒的外表面均為石墨結構的邊緣面,反應活性均勻,易于形成穩定的SEI膜,有利于Li的嵌入脫嵌。

圖13 石墨結構示意圖

目前市場.上的改性天然石墨,是對于天然石墨顆粒邱興華、表面氧化(包括氟化),表面包覆軟碳、硬碳材料以及表面修飾等。相交于天然石墨,改性后天然石墨的電化學性能也有了較大的提高,基本可以滿足消費電子產品對電池性能的要求。

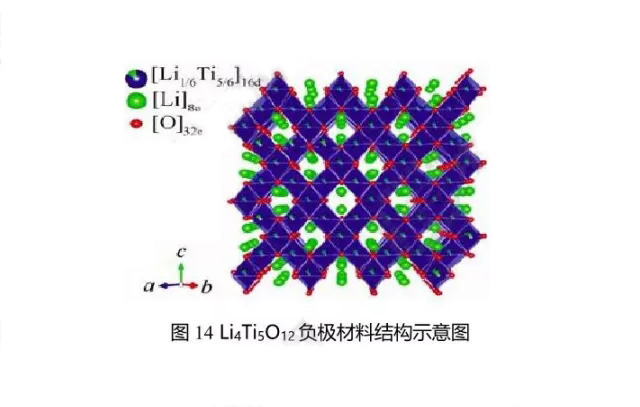

此外還有一種具有尖晶石結構的Li4Ti5O12負極材料,其理論比容量為175mA·h·g-1,實際比容量一般可達到160mA·h·g-1,相對電壓1.5V。雖然工作電壓較高,但由于循環性能和倍率性能特別優異,相對碳材料而言具有安全性方面的優勢,但該材料在使用時易于電解液發生反應導致脹氣。

圖14 Li4Ti5O12負極材料結構示意圖

下一代高容量負極材料包括Si負極、Sn基合金。然而其面臨的問題是其高容量伴隨的高體積變化,為解決體積膨脹帶來的材料粉化問題,常采用合金與碳的復合材料,因此合金類負極材料在實際電池中的容量發揮受到限制。

2.5.鋰離子電池電解質材料

電解質的作用是在鋰離子電池內部正負極之間形成良好的離子導電通道。液體電解質材料一般應具備如下特性:

1)電導率高,要求電解液黏度低,鋰鹽溶解度和電離度高;

2)Li+導電遷移數高;

3)穩定性高,要求電解液具備高的閃點、高的分解溫度、低的電極反應活性,擱置無副反應、時間長等;

4)界面穩定,具備較好的正負極材料表面成膜特性,能在前幾周充放電過程中形成穩定的低阻抗固體電解質中間相(solid electrolyte interphase, SEI膜);

5)寬的電化學窗口,能夠使電極表面鈍化,從而在較寬的電壓范圍內工作;

6)工作溫度范圍寬;

7)與正負極材料的浸潤性好;

8)不易燃燒;

9)環境友好,無毒或毒性小;

10)較低的成本。

非水有機電解液電解質包含非水有機溶劑和鋰鹽。由于單一的溶劑很難滿足電解質的各項性能要求,所以溶劑主要是幾種性質不同的有機溶劑的混合。

2.5.1 溶劑

鋰離子電池電解質的性質與溶劑的性質密切相關,一般溶劑的選擇應該滿足如下一些基本要求:

1)一種有機溶劑應該具有較高的介電常數ε,從而使其有足夠高的溶解鋰鹽的能力;

2)有機溶劑應該具有較低的黏度, 從而使電解液中Lit更容易遷移;

3)有機溶劑對電池中的各個組分必須是惰性的,尤其是在電池工作電壓范圍內必須與正極和負極有良好的兼容性;

4)有機溶劑或者其混合物必須有較低的熔點和較高的沸點,換言之有比較寬的液程,使電池有比較寬的工作溫度范圍;

5)有機溶劑必須具有較高的安全性(高閃點)、無毒無害、成本較低。

從溶劑需要具有較高的介電常數出發,可以應用于鋰離子電池的有機溶劑應該含有羧基(C==O)、腈基(C==N)、磺酰基(S==O) 和醚鏈(-O-)等極性基團。

2.5.1.1 丙烯碳酸酯

丙烯碳酸酯(PC)具有寬液程、高介電常數和對鋰穩定性。作為-種環狀碳酸酯,它有助于在碳負極表面形成有效的SEI膜,從而阻止電解液與負極材料進-步反應。但PC很難作為單一的溶劑應用于鋰電池和鋰離子電池中。此外,使用PC的早期可充放鋰電池存在非常嚴重的安全問題.在循環過程中, LiT的不均勻沉積會導致鋰枝晶的形成,隨著枝晶長大,隔膜被刺穿,造成電池短路。

2.5.1.2 乙烯碳酸酯

相比于PC,乙烯碳酸酯(EC)具有比較高的分子對稱性,具有比較高的熔點。EC基的電解質相對于PC基的來說,具有較高的離子電導率、較好的界面性質、能夠形成穩定的SEI膜,解決了石墨負極的溶劑共嵌入問題。EC的高熔點限制了電解質在低溫的應用,低溫電解質需要開發其它電解質體系。

2.5.1.3 二甲基碳酸酯

DMC具有低黏度、低沸點、低介電常數,它能與EC以任意比例互溶,得到的混合溶劑以-種協同效應的方式集合了兩種溶劑的優勢:具有高的鋰鹽解離能力、高的抗氧化性、低的黏度。除DMC外,還有很多其它線性碳酸酯(如DEC、EMC等)也漸漸被應用于鋰離子電池中,其性能與DMC相似。

2.5.1.4 醚類溶劑

醚類溶劑具有低的黏度、高的離子電導率和相對于PC改善的Li負極表面形貌。主要集中于THF、2-Me-THF、DME和聚醚等,雖然循環效率有所提高,但是也存在很多問題,首先是容量保持率比較差,隨著循環進行,容量衰減較快;其次是在長循環過程中仍然會有鋰枝晶的產生,導致安全問題;此外,醚類溶劑抗氧化性比較差,在低電位下很容易被氧化分解。

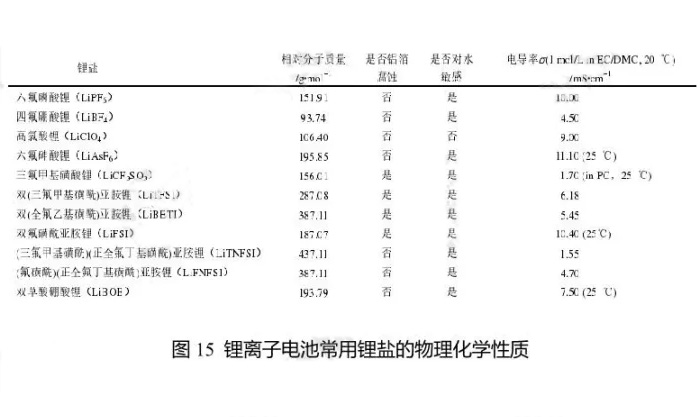

2.5.2 鋰鹽

盡管鋰鹽的種類非常多,如果要應用于鋰離子電池,它需要滿足如下基本要求:

1)在有機溶劑中具有比較高的溶解度, 易于解離,從而保證電解液具有比較高的電導率;

2)具有比較高的抗氧化還原穩定性,與有機溶劑、電極材料和電池部件不發生電化學和熱力學反應;

3)鋰鹽陰離子必須無毒無害,環境友好;

4)生產成本較低,易于制備和提純。

圖15 鋰離子電池常用鋰鹽的物理化學性質

2.5.2.1 六氟磷酸鋰

六氟磷酸鋰(LiPFo)是目前商品鋰離子電池中廣泛使用的電解質鋰鹽,雖然它單一的性質并不是最優的,但是其綜合性能是最有優勢的。LiPF在常用有機溶劑中具有比較適中的離子遷移數,適中的解離常數,較好的抗氧化性能和良好的鋁箔鈍化能力,使其能夠與各種正負極材料匹配。但LiPF化學和熱力學不穩定,導致溶劑的開環聚合和醚鍵裂解。其次,LiPF 對水比較敏感,痕量水的存在就會導致LiPF的分解,這也是LiPF6難以制備和提純的主要原因。

2.5.2.2 高氯酸鋰

高氯酸鋰(LiCIO4)由于其價格低廉、水分不敏感、高穩定性、高溶解性、高離子電導率和正極表面高氧化穩定性-直受到廣泛關注。研究發現,LiCIO4基的電解質在負極表面形成的SEI膜具有更低的電阻。但它在高溫和大電流充電的情況下很容易與溶劑發生劇烈反應,其次在運輸過程中不安全,因此LiCIO4一般在實驗室應用幾乎不用于工業生產。

2.5.2.3 六氟砷酸鋰

六氟砷酸鋰(LiAsFo)的各項性能均比較好,與LiPF接近,它作為鋰鹽的電解液具有比較高的離子電導率,比較好的負極成膜性能,且SEI膜中不含LiF,原因是As-F鍵比較穩定,不容易水解,該類電解液還具有比較寬的電化學窗口,曾廣泛應用于鋰一次電池。但是LiAsF6有毒,成膜過程中會有劇毒的As()生成,其反應為:AsF6+2eAsF3+3F,并且在一次鋰電池中還存在鋰枝晶的生長。

2.5.2.4 三氟甲基磺酸鋰

三氟甲基磺酸鋰(LiCF3SO3)是一種組成和結構最簡單的磺酸鹽,它具有比較好的電化學穩定性,與LiPF接近。相比于羧酸鹽、LiPF和LiBF4來說,磺酸鹽的抗氧化性好、熱穩定性高、無毒、對水分不敏感。但是它存在的一-些缺點

限制了它的大規模應用:首先是一次電池中鋰枝晶的生長問題;其次是這種鋰鹽所組成的電解液電導率較低;最后是這種鹽存在嚴重的鋁箔腐蝕問題。

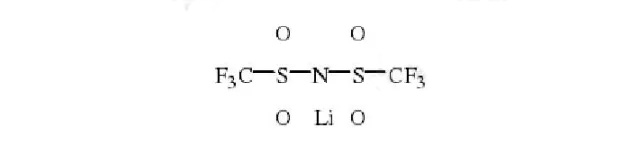

2.5.2.5 雙(三氟甲基磺酰)亞胺鋰

雙(三氟甲基磺酰)亞胺鋰(LITFSI) 是-一種酰胺基的鋰鹽,它的結構式為:

LiTFSI具有高的離子電導率,寬的電化學窗口,能夠抑制鋰枝晶的生長作為動力電池的添加劑使用,具有改善正負極SEI膜,穩定正負極界面,抑制氣體產生,改善高溫性能和循環性等多種功能。但是LiTFSI也有其不足之處,它對正極集流體鋁箔存在嚴重的腐蝕,需要加入能夠鈍化鋁箔的添加劑例如LiBF4或含腈基的化合物,才能-定程度上抑制該反應。

2.5.2.6 雙氟磺酰亞胺鋰

雙氟磺酰亞胺鋰(LiFSI)具有與LiTPSI相似的物理化學性質。該鹽具有高熱穩定性,在碳酸酯體系中具有高溶解度,相比于LiPF體系具有較高電導率和遷移數。但是存在腐蝕鋁箔的問題,這主要是由合成過程中引入的CI雜質和電

解液中痕量水分造成。該鹽鋁箔腐蝕問題可通過加入LiClO4等添加劑來解決。

2.5.2.7 雙草酸硼酸鋰

雙草酸硼酸鋰(LiBOB)是配位螯合物,正交晶系,屬于Pnma空間點群。LiBOB還原電位較高,可防止石墨電極PC共嵌入問題,也有助在負極表面成膜。但因實際溶解度較小、電導率較低,可作為添加劑在鋰離子電池中使用。

2.5.3 鋰離子電池的隔膜

鋰離子電池隔膜的作用是將電池的正負極隔開,防止正負極接觸而造成短路,允許離子通過而不讓電子通過,從而完成在充放電過程中鋰離子在正負極之間的快速傳輸。主要的研究方向為涂層隔膜、有機無機復合隔膜、新材料體系隔膜等。

2.5.3.1 涂層隔膜

涂層隔膜主要有:

1)以PP微孔膜為基體材料,陶瓷材料為涂層材料,進行單面或雙面涂覆;

2)以PE微孔膜為基體材料,陶瓷材料為涂層材料,進行單面或雙面涂覆;

3)以聚對苯二甲酸乙二酯膜為基體進行涂層改性的隔膜:

4)以耐熱聚合物為涂層的隔膜等。 經過涂層處理的隔膜可以改善耐熱性能,解決親電解液性能,延長循環壽命等,滿足動力鋰電池對隔膜的要求

2.5.3.2 有機無機復合隔膜

聚烯烴類有機隔膜在熱穩定性、親液性等方面存在不足,其安全性能有待提升;而有機無機復合隔膜在生產PE隔膜的過程中摻入無機納米粉,在復合膜隔中形成剛性骨架,可達到提高隔膜耐熱性提升動力鋰電池的安全性能的目的。

2.5.3.3 新材料體系隔膜

2.5.3.3.1 含氟聚合物隔膜

含氟聚合物隔膜,主要指聚偏氟乙烯(PVDF)隔膜,因為其具有良好的力學性能、化學穩定性、電化學穩定性、熱穩定性、更強的極性和更高的介電常數,極大地提升了隔膜的親液性,更能滿足動力鋰電池的需求。

2.5.3.3.2 纖維素類隔膜

纖維素是自然界中分布最廣泛、含量最豐富的可再生資源,具有可降解性、成膜性、無毒性、良好的相容性、結構穩定、力學性能優良.浸潤性良好及孔隙率高等優點。纖維素及其衍生物作為鋰電池隔膜材料逐漸受到關注。

2.5.3.3.3 聚酰亞胺(PI) 類隔膜

PI是綜合性能良好的聚合物之一,具有優異熱穩定性能和力學性能。較高的孔隙率和內在化學結構使薄膜具有良好離子遷移率和電解液潤濕性,可耐400°C以上的高溫,長期使用溫度為-200~300*C,絕緣性能良好。與傳統PP/PE/PP隔膜相比,PI隔膜的溶解溫度高于500C,在350C時的橫、縱向收縮率為0,極大改善了電池在高溫工作狀態下穩定性。

2.5.3.3.4 超高相對分子質量聚烯烴類隔膜

超高相對分子質量聚乙烯(UHMWPE)的相對分子質量為(35~800)x104,具有其他塑料無可比擬的耐沖擊、耐磨、耐高溫和耐化學藥品腐蝕等性能。用UHMWPE制成的鋰電池隔膜的耐熱性能好,閉孔溫度和破膜溫度高,具有很強的抗外力穿刺能力,降低了電池的短路率,延長了使用壽命,提高了安全型。

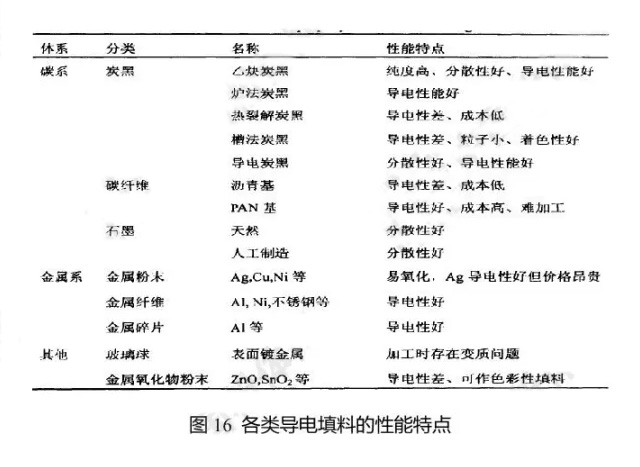

2.5.4 鋰離子電池導電劑

圖16 各類導電填料的性能特點

目前,常用的裡離子電池導電劑有碳黑、導電石墨、碳納米管(CNT)和納米碳纖維(VGCF),常用的鋰離子電池導電劑具有如下特性:

1)導電碳黑的特點是粒徑小,比表面積特別大,導電性特別好,在電池中它可以起到吸液保液的作用,缺點是價格高,難以分散。

2)導電石墨的特點是粒徑接近正負極活性物質的粒徑,比表面積適中,導電性良好,它在電池中充當導電網絡的節點,在負極中,它不僅可以提高電極的導電性,而且可以提高負極的容量。

3)Super-PLi的特點是粒徑小,和導電碳黑差不多,但是比表面積適中,特別是它在電池中以支鏈形式存在,對行成導電網絡十分有利,缺點是難以分散。

4)碳納米管是近幾年興起的導電劑,它一般管徑在5納米左右,長度在10-20微米,它不僅能夠在導電網絡中充當”導線”的作用,同時它還具有雙電層效應,發揮超級電容器的高倍率特性,其良好的導熱性能還有利于電池充放電時的散熱,減少電池的極化,提高電池的高低溫性能,延長電池的壽命。

3.國內鋰離子電池產業分析

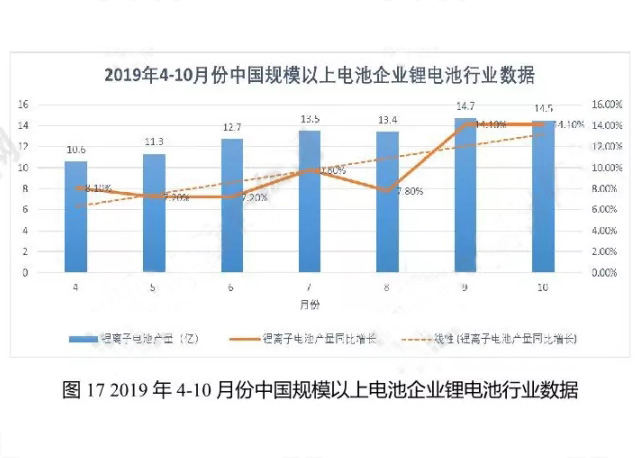

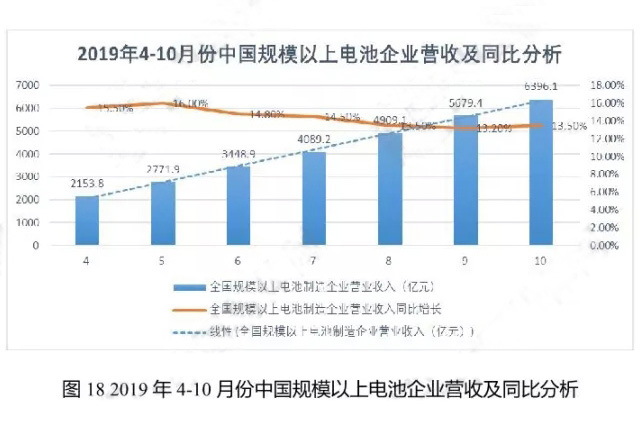

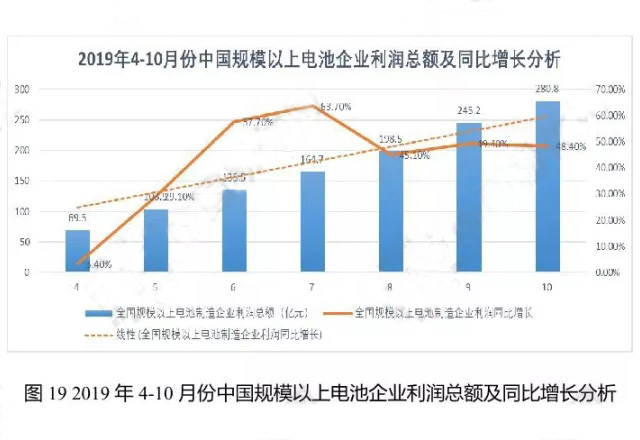

據中國輕I業信息中心數據,在規模效益上,2019年1-10月,全國規模以上電池制造企業營業收入6396.1億元,同比增長13.5%,實現利潤總額280.8億元,同比增長48.4%。在生產端,2019年1-10月,全國電池制造業主要產品中,鋰離子電池產量122.8億只,同比增長1.8%;,鉛酸蓄電池產量16166.8萬千伏安時,同比增長3.3%;原電池及原電池組(非扣式)產量329.0億只,同比增長2.8%。

圖17 2019年4-10月份中國規模以上電池企業鋰電池行業數據

圖18 2019年4-10月份中國規模以上電池企業營收及同比分析

圖19 2019年4-10月份中國規模以上電池企業利潤總額及同比增長分析

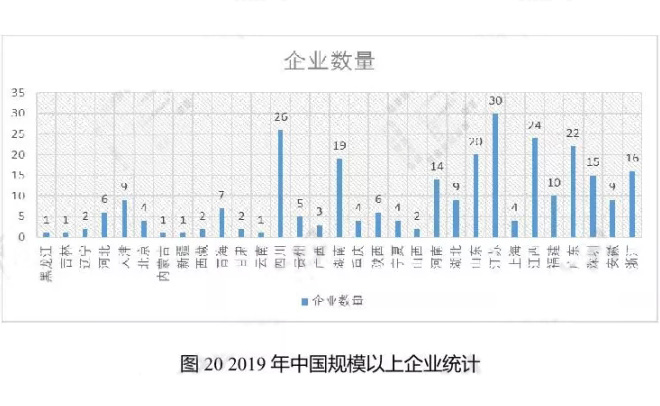

通過對全國關于鋰電池行業正極材料及原料和電池制造規模以上企業的統計分析發現,目前國內規模以上的鋰電池相關企業290余家,分布在全國31個省市自治區和直轄市,重點集中分布在江蘇、廣東,深圳、江西、福建、山東、四川和湖南等沿海經濟發達地區與原材料資源豐富的地區。

圖20 2019年中國規模以上企業統計

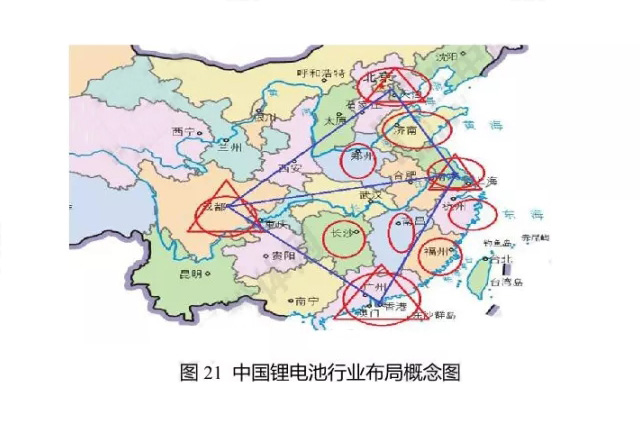

結合國家大都市群布局規劃和相關企業集中分布地區,我們發現,鋰電池行業主要分布在京津冀都市群、長三角洲都市群、珠江E角洲城市群、成都-重慶都市群及核心城市群交通運輸沿線,其格局呈南重北輕、東多西少的特點。

圖21 中國鋰電池行業布局概念圖

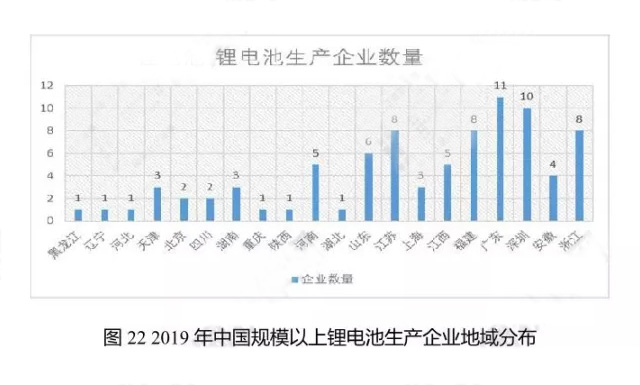

在眾多分布地區之間,以珠江三角洲城市群和長江三角洲城市群及沿線福建、浙江、江西三省為最,規模以上企業數量占據國內45%以上,其產值更穩居首位。

圖22 2019年中國規模以上鋰電池生產企業地域分布

在新能源汽車行業市場面臨震蕩的當下,電動汽車作為未來角逐市場的重要角色,其核心部件鋰電池的產業發展也受到廣泛關注。從統計的規模以上鋰電池生產企業來分析,當前國內規模以上鋰電池生產企業84家,其中主要分布在廣東、深圳、江蘇福建、浙江和山東等經濟較發達的沿海地區,就其產值和市場占有來看,廣東、福建、深圳及江蘇等省市企業占有一定的優勢,其中,福建省寧德時代的市占率首屈一指。

4.正極材料行業分析

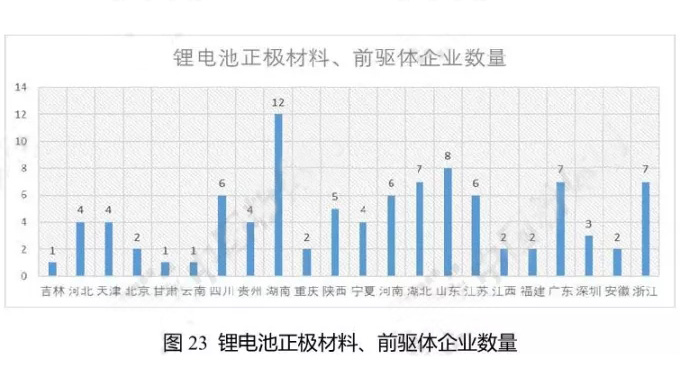

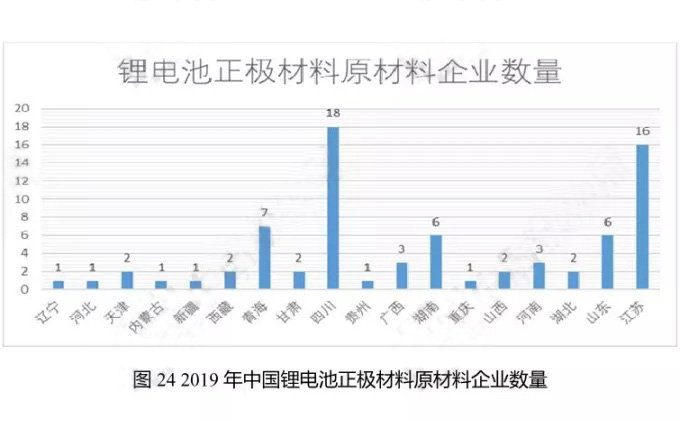

圖23 鋰電池正極材料、前驅體企業數量

在全國范圍內,通過分析規模以上鋰電池正極材料、前驅體企業數據,我們發現,截止到2019年,我國鋰電池正極材料及前驅體企業106家,其分布較為均衡,其中主要集中在湖南、山東、廣東.浙江、湖北、江蘇四川等地。

圖24 2019年中國鋰電池正極材料原材料企業數量

從地理分布上來看,正極材料及前驅體生產企業主要集中在沿海經濟發達省份、長江、黃河和京杭大運河沿岸省份,其分布呈“中間開花,東西分肥,南重北輕”的格局。綜合來看,正極材料及前驅體的生產企業選址的首要因素應是資源豐富、上游產業齊備、交通便利、經濟活躍的地區。

圖25 正極材料及前驅體生產企業分布概念圖

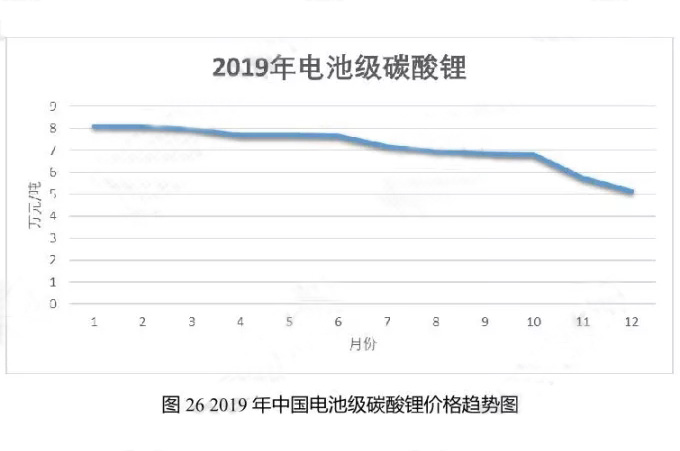

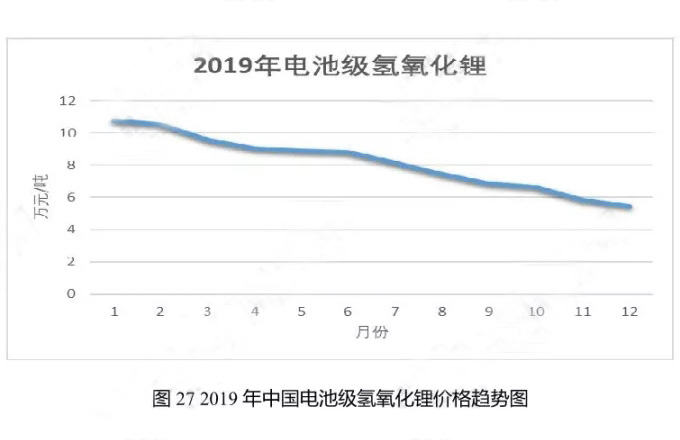

正極材料是鋰電池生產的關鍵材料,目前市場.上主流的正極材料多為鈷酸鋰、磷鐵酸鋰及三元鎳鈷錳材料,其上游產品是以四氧化三鈷、硫酸鎳、碳酸鋰、氫氧化鋰等為代表的鈷、鎳.錳等元素無機鹽化合物,因此鋰電池的出廠價格和生產成本受到原材料和正極材料及前驅體價格的綜合影響。

圖26 2019年中國電池級碳酸鋰價格趨勢圖

圖27 2019年中國電池級氫氧化鋰價格趨勢圖

2019年,電池級碳酸鋰和氫氧化鋰價格都呈現下降趨勢,海外鋰鹽價格逐步下跌,向中國鋰價靠攏,海內外鋰價“雙軌制“逐步結束,中國鋰價是全球鋰價定價核心。2018年下半年至今,海外鋰價自最高的1.6萬美元噸,下跌至1.05萬美元噸,主要系中國新增鋰鹽供給對全球鋰價影響。

4.1.三元正極材料市場分析

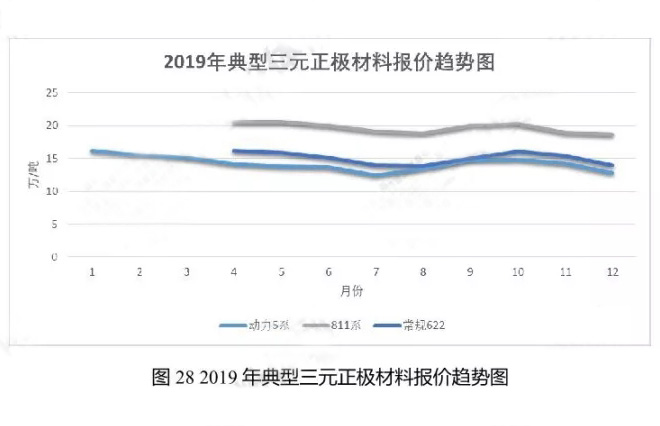

圖28 2019年典型三元正極材料報價趨勢圖

從圖28中可以看出,三元正極材料2019年的報價趨勢隨市場變化波動,其中1月份到7月份報價呈下降趨勢,但隨著7月份,印尼政府宣布禁止鎳礦石出口以后,三元正極材料的報價隨之逐漸升高,直至10月份升至高位區間,但受10月份下游電動汽車市場銷量降低的影響,下游鋰電池需求疲軟,進而導致三沅正極材料報價開始呈現下降趨勢。

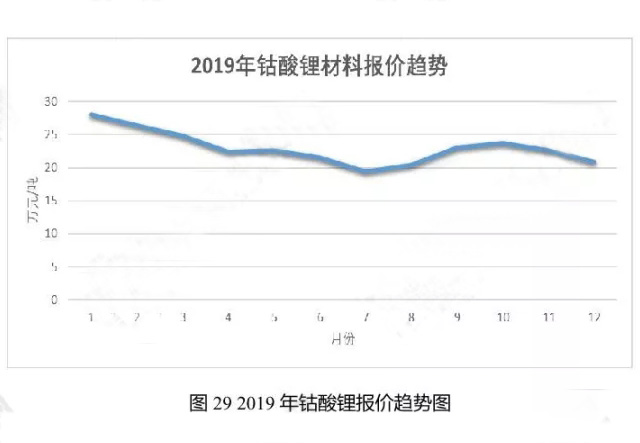

4.2.鈷酸鋰正極材料市場分析

圖29 2019年鈷酸鋰報價趨勢圖

從圖29中看出,2019年鈷酸鋰價格總體呈下降趨勢,從1月份高位區間開始,鈷酸鋰市場報價便逐漸下降;在6月份至10月份,鈷酸鋰價格迎來小幅回升,初步估計應該是受到印尼限制鎳鈷礦石出口和移動電源設備需求增長等因素的影響;但是隨著全景經濟波動頻率加快,市場需求疲軟,加之電動汽車市場銷量大幅下降,鈷酸鋰價格再次由高位轉低。

4.3.錳酸鋰正極市場分析

圖30 2019年錳酸鋰市場報價趨勢圖

錳酸鋰正極市場可以分為動力型錳酸鋰市場和容量型錳酸鋰市場,從圖30可以看出看2019年錳酸鋰正極材料市場呈現震蕩走低趨勢。動力型錳酸鋰市場在1月份至3月份價格逐漸升高,但在3月至7月份市場價格出現小幅震蕩,7月

以后,動力型錳酸鋰的市場價格開始走低,初步估計應該與電動汽車財政補貼的調整有關,導致市場對動力型錳酸鋰的需求下降;容量型錳酸鋰的市場價格,在1月至6月份維持穩定,從6月份開始,容量型錳酸鋰的價格開始走高,并在7月以后維持高位震蕩穩定,但進入11月份,其價格開始呈現走低趨勢,初步估計,容量型錳酸鋰正極材料價格的變化受到國家能源戰略一電網儲能投資的影響,自6月份左右各地強化電網儲能項目,市場需求逐步增強,但隨著11月份國家電網內部發文規范電網儲能項目的投資,容量型錳酸鋰正極材料的市場需求開始降低,其價格也逐漸呈下降趨勢。

4.4.磷酸鐵鋰正極材料市場分析

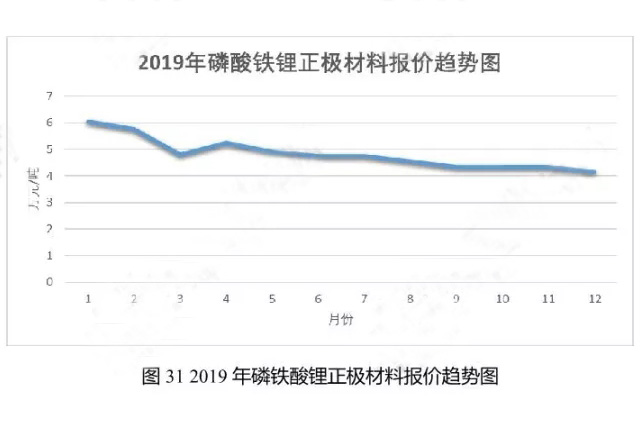

圖31 2019年磷鐵酸鋰正極材料報價趨勢圖

從圖31來看,2019年磷酸鐵鋰正極材料的價格成下降趨勢,分析其價格下降原因,可能跟以下因素有關:相關企業對生產工藝進行了優化、前期布局的產能開車投產導致磷酸鐵鋰正極材料供給過剩,同時受到三元正極材料崛起的影響,磷酸鐵鋰正極材料的市場需求開始降低。自財政補貼政策調整以后,部分性能不滿足的電極材料和電池開始出清,市場上比較有競爭力的電極材料便是磷酸鐵鋰和三元正極材料,相比三元正極材料而言,磷酸鐵鋰雖然能量密度略有不如,但是其成本相對低廉、安全性能較好、材料污染較低等因素使其在接下來一段時間有著比較好的競爭力。或許正是因為這樣,自5月份開始,磷酸鐵鋰市場價格下降趨勢減緩,價格逐漸穩定在一定的價格區間震蕩,具體趨勢如何,仍需要看市場進一步選擇。

5.負極材料行業分析

我國在鋰離子電池負極材料產業化方面具有一定的優勢,國內電池產業鏈從原料的開采、電極材料的生產、電池的制造和回收等環節比較齊整。此外,我國的石墨儲量豐富,僅次于土耳其和巴西。經過近20年發展,國產負極材料已走出國門,深圳貝特瑞新能源、上海杉杉科技和江西紫宸科技等廠商在負極材料的研發和生產等領域已處于世界先進水平。

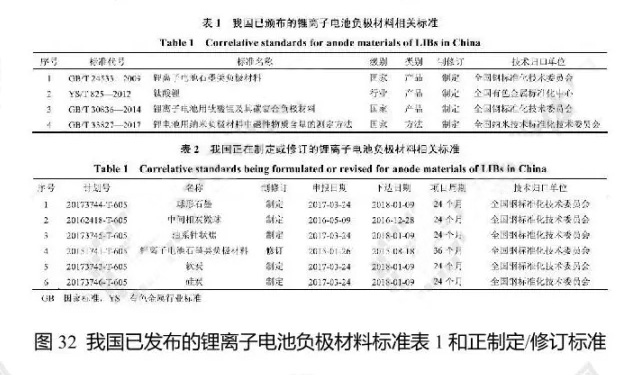

圖32 我國已發布的鋰離子電池負極材料標準表1和正制定修訂標準

由于近幾年鋰電池市場的飛速發展,負極材料企業投擴建項目增多,2019年以來新投產產能及擴建產能11萬噸/年正在逐步釋放。數據顯示,截至2019年Q3國內已有負極產能62.71萬噸/年,在建及規劃建設產能69.5萬噸,多數在建產能將于2020-2021年落地,將造成負極材料市場產能過剩。

2019年,鋰電池下游市場中,數碼市場逐漸飽和、增速放緩,電動汽車市場受補貼紅利消退的影響,市場需求下降,儲能鋰電池雖然發展潛力巨大,但尚處于市場導入階段,難以作為行業支撐,電池行業發展速度放緩。

同時,隨著電池技術革新對企業技術要求不斷提高,終端市場勢弱,降本壓力、資金壓力不斷加大,造成技術和資金的門檻不斷提高,鋰電池市場進入了調整期。

隨著行業競爭壓力增加,頭部企業一方面加大研發投入,提高產品指標,一方面到電費較低,政策優惠的內蒙、四川等地布局石墨化等高成本的生產環節,降低生產成本,達到降本增質的效果,提高市場競爭力。而缺乏資金和技術的小企業隨著市場競爭力減弱,出局可能性大增,預計未來兩年市場集中度將會進一步向頭部企業集中。

5.1.負極原料市場分析

5.1.1 天然石墨市場分析

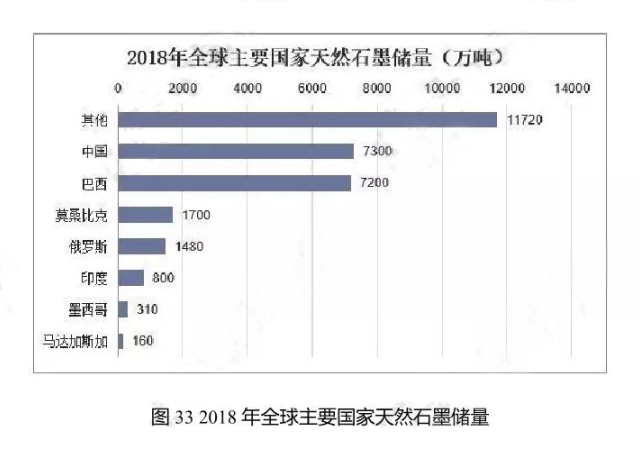

天然石墨作為我國的優勢礦產資源之一,具有不可復制性和不可替代性。天然石墨的應用將以制備石墨烯、電池電極材料、膨脹石墨.氟化石墨和高純石墨為主。《BP能源統計年鑒2019》數據顯示,2018年世界石墨儲量為30670萬噸。隨著其他國家找礦工作的深入開展,越來越多的石墨礦床被發現。中國是天然石墨的生產、消費、出口大國,2018 年我國已探明的天然石墨儲量約7300萬噸,位居世界第一。

圖33 2018年全球主要國家天然石墨儲量

近年來世界天然石墨產量基本保持穩定,BP數據顯示,2017年全球天然石墨行業產量為86.5萬噸,2018年產量增至89.56萬噸。中國天然石墨產量長期穩居世界第一-, 2018 年中國石墨產量達63萬噸,約占世界總產量的70.3%。

圖34 2011-2018年全球天然石墨產量統計圖

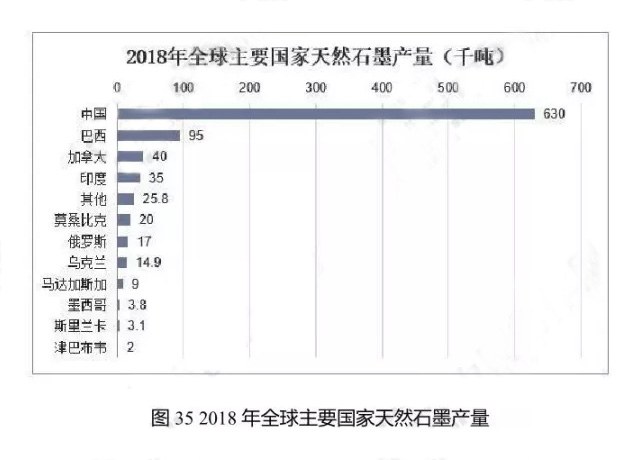

目前全球天然石墨大中型礦床主要分布在中國、印度、巴西、莫桑比克、墨西哥等國。2018年中國天然石墨產量達63萬噸,其次巴西天然石墨產量為9.5萬噸。

圖35 2018年全球主要國家天然石墨產量

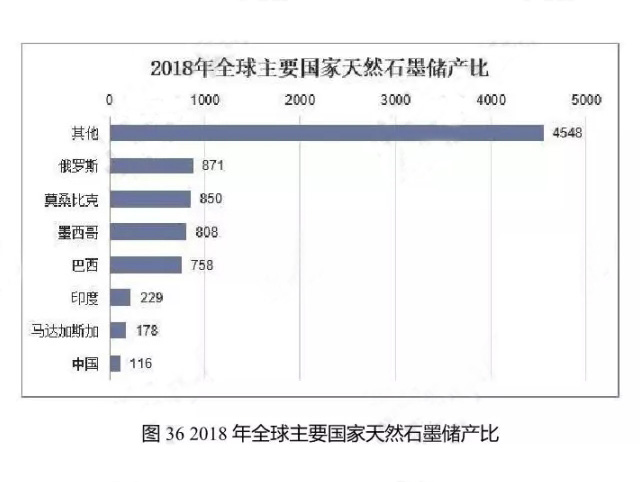

從儲產比來看,中國天然石墨儲產比僅為116,遠低于俄羅斯(871)、莫桑比克(850)及墨西哥(808) 等國家。

圖36 2018年全球主要國家天然石墨儲產比

中國引導著天然石墨生產的主流,對國際石墨市場供給起著舉足輕重的作用,是地道的石墨生產大國。BP統計數據顯示,2018年中國天然石墨產量達63萬噸,占全球比重約為70.3%。

圖37 2011-2018年中國天然石墨產量統計

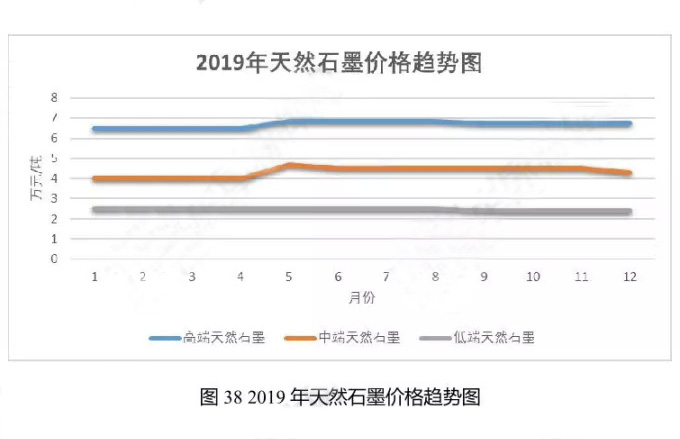

2019年我國天然石墨市場價格總體趨穩,其中高端、中端天然石墨價格在5月份迎來小幅上漲,之后便維持穩定;低端始末產能過剩,價格難以拉高。石墨作為鋰離子電池負極材料,可以顯著提高循環性能和嵌鋰容量,對制備膨脹石墨的插層劑和氧化劑進行選擇和優化是今后的主要研究方向。

圖38 2019年天然石墨價格趨勢圖

科學地利用和保護天然石墨資源,開發高端產品將是必然選擇。低附加值石墨產品仍是天然石墨的主要消費領域,但所占比重會逐步降低,高附加值石墨產品所占比重將實現快速增長。

5.1.2 人造石墨市場分析

人造石墨類似于多晶體。人造石墨種類繁多,生產工藝千差萬別。廣義上,一切通過有機物炭化再經石墨化高溫處理后得到的石墨材料均可統稱為人造石墨,如炭(石墨)纖維、熱解炭(石墨)。泡沫石墨等。而狹義上的人造石墨通常是指以雜質含量較低的炭質原料(石油焦、瀝青焦等)為骨料、煤瀝青等為粘結劑,經過配料、混捏、成型、炭化和石墨化等工序制得的塊狀固體材料,如石墨電極、熱等靜壓石墨等。

圖40 人造石墨出貨量趨勢圖

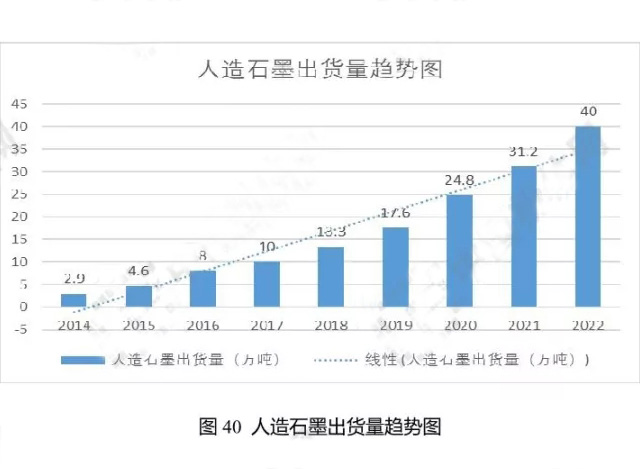

近年人造石墨已成為我國負極材料中最主要的材料,2018年中國人造石墨出貨量達13.3萬噸,同比增長339%,受益于新能源汽車需求帶來動力電池產量增長,人造石墨仍將保持較高增長速度,預計到2022年市場出貨量將達到40萬噸。

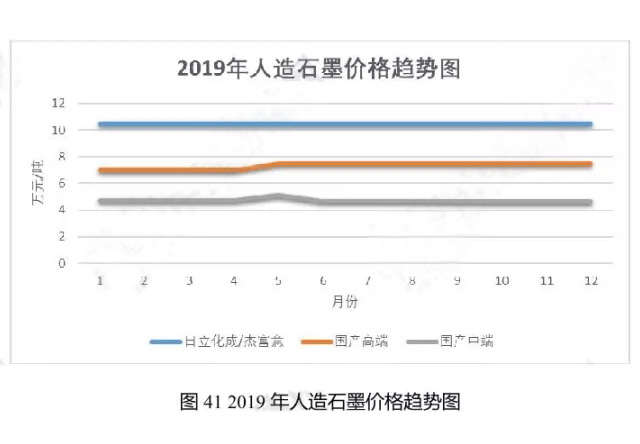

圖41 2019年人造石墨價格趨勢圖

隨著全球動力電池市場爆發,對材料成本、加工性能、能量密度、循環壽命、快充倍率等因素的綜合要求提升,人造石墨逐步成為鋰電池負極材料的首選。近年來全球人造石墨市場需求量逐年增加,2018年全球人造石墨需求量達12.7萬噸,同比增長39.6%,預計到2025年市場需求量將達到42.5萬噸。

6.隔膜行業分析

鋰電池的結構中,隔膜是關鍵的內層組件之一。隔膜的性能決定了電池的界面結構、內阻等,直接影響電池的容量、循環以及安全性能等特性,性能優異的隔膜對提高電池的綜合性能具有重要的作用。

在我國,鋰離子電池原材料已基本實現了國產化,但是隔膜材料卻主要依靠進口,一些制作隔膜的關鍵技術被日本和歐美壟斷。隔膜在我國雖已有生產,但是各項指標還達不到國外的水平,甚至達不到使用的要求。

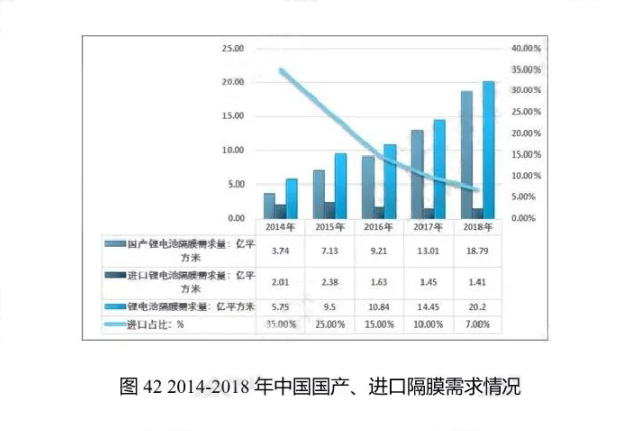

圖42 2014-2018年中國國產、進口隔膜需求情況

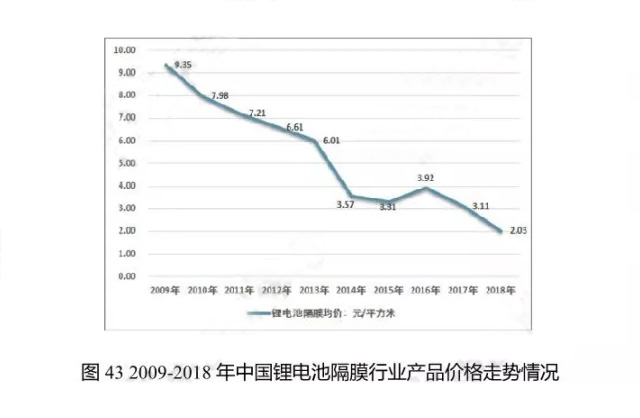

隔膜價格自國內實現量產以來-直呈現價格下行趨勢,主要系國產化比例上升,成本大幅下行。2018年濕法隔膜/干法單拉隔膜價格降幅超過40%。12um濕法隔膜均價從2017年的3.4元/平方米下降到2018年同期的2元/平方米,降幅達41.7%。

圖43 2009-2018年中國鋰電池隔膜行業產品價格走勢情況

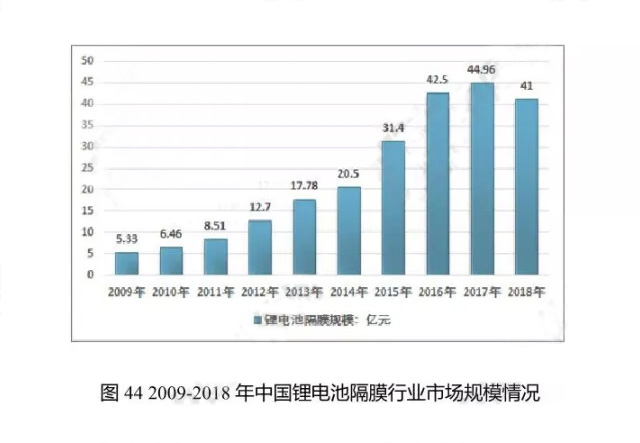

近幾年國內鋰電池隔膜行業市場規模整體呈現增長態勢,從2009年的5.33億元增長到了2018年的41億元。

圖44 2009-2018年中國鋰電池隔膜行業市場規模情況

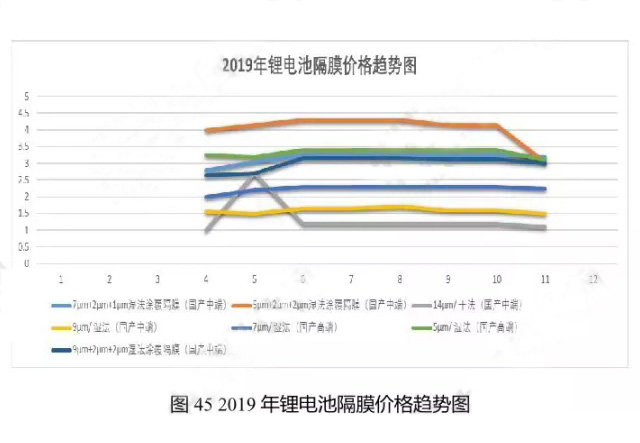

2019年,我國隔膜行業產品價格基本穩定,偶爾受市場影響,產生小幅震蕩,總體來看,市場價格保持穩定。但是隨著燃料汽車和固態鋰電池技術的突破與推廣應用,未來隔膜行業或將面臨新的變革。

圖45 2019年鋰電池隔膜價格趨勢圖

7.電池回收市場分析

中國新能源汽車行業從2012年開始大幅增長,產量從2012年1.25萬輛增長到2018年的122.07萬輛,復合增長率達到114%。

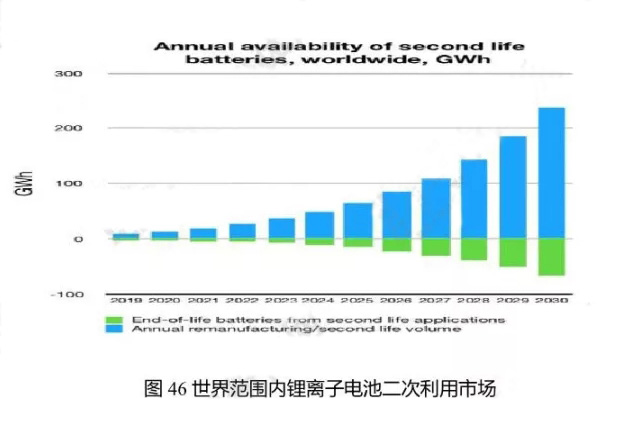

隨著2012~2014年裝車的動力電池退役期臨近,2018年被行業認為動力電池退役潮元年,然而市場上的動力電池回收量并沒有達到“小高峰”,部分電池仍然沒有得到有效的回收利用。GGll統計2018年動力電池的總報廢量達7.4萬噸,數碼電池總報廢量達16.7萬噸。然而目前市場上動力電池的回收量遠低于預期,2018年市場動力電池回收量5472噸,只占報廢動力電池總量的7.4%;數碼電池的回收量10.63萬噸,占總報廢量的63.6%左右,相比較整個鋰電池報廢市場,回收量預期仍沒有達到。

圖46 世界范圍內鋰離子電池二次利用市場

2018年2月底工信部等7部委聯合制定《新能源汽車動力蓄電池回收利用管理暫行辦法》,要求落實生產者責任延伸制度,汽車生產企業承擔動力蓄電池回收主體責任。通過階梯利用、再生利用等辦法,由具備資質的企業按照相關技術規范進行拆解,從中提取鈷、鎳、錳、鋰等有價值的金屬,對其他不可利用的殘余物依據環保法進行無害化處置。

目前國內鋰電池回收數量遠低于總報廢量,主要原因有以下幾個方面:

1)國內鋰電池回收在渠道、 體系、制度方面不健全,多數廢舊電池未被回收;

2)鋰電池回收法律法規和監管尚需完善;

3)技術保密、經濟效益不明顯等原因,導致廢舊電池無法進行回收再利用處理;

4)達到理論年限需報廢的電池, 由于成本問題并未報廢,仍在市場流通。

目前鋰電池回收利用的領域主要分為兩方面:

1)對符合能量衰減程度的電池梯次利用(儲能、低速電動車);

2)對無梯次利用價值電池進行拆解, 回收其中的鎳、鈷、錳、鋰等材料。

動力電池的回收利用量遠低于市場理論退出量,造成這一現象的主要原因主要有以下幾個方面:

1)電池生產廠商責任制不明確,使部分報廢動力電池二次流入市場;

2)部分動力電池由于其他原因被提前處理,并未流入市場;

3)成本問題使得部分真正退役的動力電池仍在市場運行,并未退役;

4)過去動力電池報廢量較少,舊電池匹配難度高;

隨著梯次利用領域技術成熟度低,儲能市場、再利用市場空間并未得到大規模釋放。未來幾年內中國鋰電池回收市場將具有以下幾方面的發展趨勢:現階段,鋰電池的回收方式仍將以拆解回收為主;2020-2022年后,伴隨動力電池最終報廢壽命臨近,動力電池回收量將會迎來“高峰”;隨著5G的商用化加速、鉛酸電池的大量退役,未來回收的動力電池將在梯次利用領域迎來快速增長,市場可期;未來隨著國家各部門]相關政策的逐漸實施以及終端產品附屬價值的增加,部分企業將會迎來大的盈利空間。

8.行業發展與展望

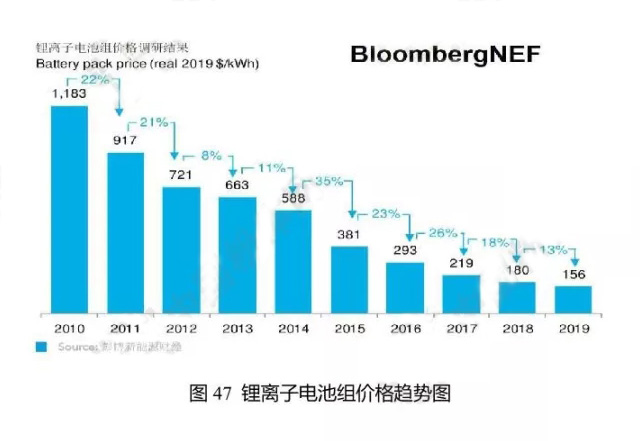

據彭博新能源財經BNEF發布的《2019年全球鋰離子電池組價格調研報告》顯示,2019年全球鋰離子電池組的平均價格為156美元/千瓦時,較2010年的1100美元/千瓦時下降87%。預計到2023年,全球鋰離子電池均價將低至100美元/

千瓦時左右。

圖47 鋰離子電池組價格趨勢圖

2019年鋰電池價格的降低得益于訂單規模的擴大、純電動汽車銷量的增長以及高能量密度陰極射線管的持續普及。此外,新包裝設計的推出和不斷下降的制造成本將在短期內壓低價格。

報告預測,到2024年,隨著總需求量超過2萬億瓦,鋰離子電池將跌破100美元/千瓦時。到時,電動汽車價格將與內燃車價格相差無幾。但是,這取決于銷售區域和車輛細分。

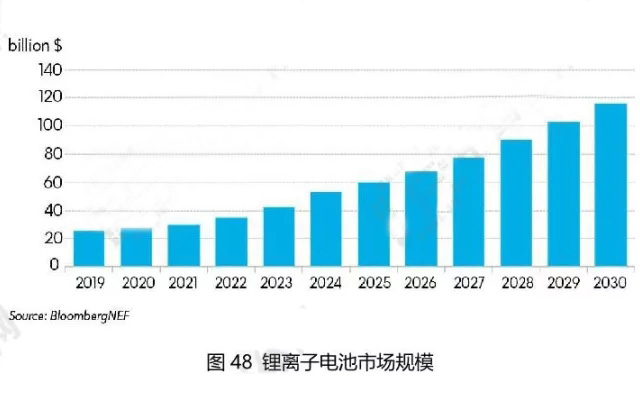

BNEF高級儲能分析師兼報告作者詹姆斯弗里斯(James Frith)表示:“根據我們的預測,到2030年,電池市場的年價值將達到1160億美元,這不包括對供應鏈的投資。但是,隨著電池和電池組價格的下降,相關企業應來突破發展的同時消費者將從中獲益。”

圖48 鋰離子電池市場規模

BNEF的分析發現,隨著電池變得越來越便宜,越來越多的行業正在電氣化,如商用車的電化。這將導致電池規格的進一步差異化,商用和高端乘用車應用可能會更關心鋰電池的循環壽命而不是持續的價格下跌之類的指標。然而,對于大眾市場的乘用電動汽車,電池價格將仍然是最關鍵的影響因素。

電池成本的持續下降將通過減少制造資本支出,新包裝設計和改變供應鏈來實現。

BNEF儲能部負責人Logan Goldie Scot表示:“由于制造設備的改進以及陰極和電池級能量密度的提高,工廠成本正在下降。現有設施的擴展還為公司提供了一條低成本途徑來擴大產能。

隨著主要汽車制造商開始生產定制的EV平臺,他們能夠簡化包裝設計并跨不同EV模型進行標準化。簡化的設計易于制造,并且可以按比例放大以適應更大或更小的車輛。電池組設計的更改還將允許使用更簡單的熱管理系統,并可以減少每個模塊所需的外殼數量。隨著汽車制造商開始從單個平臺的多個供應商那里采購電池,電池設計的標準化程度也在不斷提高。

隨著歐洲市場的電動汽車需求在不斷增長,未來鋰電池及其相關的電動汽車供應鏈也會隨之發生變化。為了爭取更多的市場份額和服務車企,電池制造商將越來越多地在在當地建造工廠。這有助于減少與從國外進口電池有關的某些成本,尤其是運輸成本和進口關稅。

到2024年,鋰電池達到100美元千瓦時看起來很有希望,即使在此過程中無疑會出現問題。業內如何進一步降低價格的不確定性越來越小,到2030年將從100美元/千瓦時降低到61美元千瓦時。這不是因為不可能,而是可以采取多種選擇和途徑。

隨著電池組能量密度在降低成本過程中越來越重要,尋求電極材料突破將成為關鍵。硅或鋰陽極,固態電池和新陰極材料等新技術將是幫助降低成本的關鍵。

本文鏈接:http://www.qhgfjy.com.cn{dede:field.arcurl/}

諾信新聞,諾信公司新聞,鋰電池行業新聞,展會新聞